|

Die

Europäische Aktiengesellschaft

SE (Societas Europaea)

Mit Inkrafttreten des

entsprechenden Gesetzes am 29.12.2004 ist die Europäische

Aktiengesellschaft (Societas Europaea, oder kurz: SE) eingeführt

worden.

Ziel dieser neuen supranationalen

Aktiengesellschaft ist es, innerhalb der Europäischen Union

grenzüberschreitende Unternehmenszusammenschlüsse,

Konzernbildungsvorgänge und Unternehmenskooperationen zu erleichtern.

Durch die Schaffung einer von den einzelstaatlichen

Gesellschaftsrechtsordnungen weitgehend unabhängigen Gesellschaftsform

als Unternehmensträger sollen die bestehenden gesellschaftsrechtlichen,

steuerlichen und psychologischen Hemmnisse gemindert werden.

Gründung

Grundlage der Regelungen zur

Einführung der SE sind zwei Rechtsakte der Europäischen Union:

- „Die Verordnung über das

Statut der SE" und die ergänzende

- „Richtlinie über

die Beteiligung der Arbeitnehmer in der SE".

Die Gründung einer

Europäischen Aktiengesellschaft kann gesellschaftsrechtlich in Form

einer:

Eine SE kann gem. Art. 2 Abs. II

VO durch Verschmelzung gegründet werden

- entweder durch Aufnahme

- oder durch Gründung einer

neuen Gesellschaft

Eine SE kann gem. Art 32 VO in

Form einer Holding-SE entstehen.

Die Gründung kann von

mindestens zwei Gesellschaften (AG oder GmbH), die ihren Sitz in einem

Mitgliedstaat haben, durchgeführt werden

Gesellschaften und juristische

Personen (öffentlichen und privaten Rechts), die nach Recht eines

Mitgliedstaates gegründet worden sind, mit Sitz und Hauptverwaltung

in der EU, können gem. Art 35 VO eine Tochter-SE gründen

Eine AG, die nach dem Recht

eines Mitgliedstaates gegründet worden ist und ihren Sitz und

Hauptverwaltung in der EU hat, kann in eine SE gem. Art 37 VO

umgewandelt werden, wenn sie seit mindestens zwei Jahren eine dem

Recht eines anderen Mitgliedstaates unterliegende Tochtergesellschaft

hat

geschehen.

All den Gründungsformen

gemeinsam ist ein grenzüberschreitendes Moment.

Mindestens zwei der

Gründergesellschaften müssen dem Recht verschiedener Mitgliedstaaten

unterliegen.

Weiterhin ist bei den

Gründungsmöglichkeiten zu beachten, dass es eine Bar- und

Sachgründung durch natürliche Personen nicht gibt.

Das Mindestkapital einer SE

beträgt 120.000 Euro.

Die SE wird in das Register des

Mitgliedstaates eingetragen, in dem sie ihren satzungsmäßig

bestimmten Sitz hat. Dieser Sitz muss dem Sitz der Hauptverwaltung

entsprechen. Zusätzlich wird die Eintragung im Amtsblatt der EU

veröffentlicht.

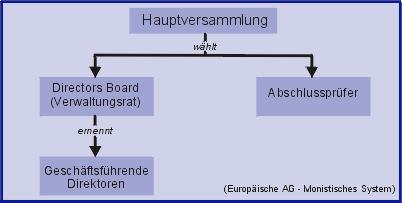

Aufbau

Die innere Organisationsform

kann optional gewählt werden: zwischen dem dualistischem System mit Trennung

von Vorstand und Aufsichtsrat (Deutschland) oder dem monistischen

Modell (England, Frankreich).

Kennzeichnend für das

monistische System ist, dass ein Verwaltungsrat, ein „Board of

directors", die SE leitet und die Grundlinien der Tätigkeit

bestimmt und deren Umsetzung überwacht. Er besteht nur aus

nichtgeschäftsführenden Mitgliedern. Es müssen mindestens 3

Mitglieder, für 5 Jahre bestellt, sein. Es müssen mindestens 6

Treffen pro Jahr festgelegt werden. Der Verwaltungsrat bestellt für

die laufende Geschäftsführung einen oder mehrere Direktoren. Diese

sind nicht Mitglieder des Verwaltungsrates, an die Beschlüsse

des Verwaltungsrates gebunden und können jederzeit abberufen werden.

Steuer

Die Besteuerung des laufenden

Geschäftsbetriebes, die Gewinnermittlung und die Erstellung der

Steuererklärung der SE erfolgt nach dem nationalen Steuerrecht des

jeweiligen Sitzstaates.

Die SE stellt einen

Jahresabschluss auf. Er besteht aus Bilanz, Gewinn- und

Verlustrechnung, dem Anhang sowie dem Bericht über den

Geschäftsverlauf und die Lage der Gesellschaft. Die Gründer haben

die Möglichkeit für die Feststellung des Jahresabschlusses den

Verwaltungsrat bzw. den Vorstand und den Aufsichtsrats zu bestimmen.

Eine Studie der Europäischen

Kommission vom 05.10.2001 über die Möglichkeit einer EU-weit

einheitlichen steuerlichen Bemessungsgrundlage konnte bisher noch

nicht umgesetzt werden.

Mitbestimmung

Die unternehmerische

Mitbestimmung war mit das größte Hindernis, dass es zur Schaffung

einer Europäischen Aktiengesellschaft zu überwinden galt.

Zunächst können sich

Arbeitgeber und Arbeitnehmer auf ein beliebiges Mitbestimmungsmodell

einigen. Bleibt ihr Modell hinter dem Mitbestimmungsniveau eines der

Gründungsunternehmen zurück, bedarf es, je nach Grad der Abweichung,

einer bestimmten qualifizierten Zustimmungsmehrheit der Arbeitnehmer.

Bei diesen Verhandlungen über

eine Vereinbarung zwischen Arbeitgebern und Arbeitnehmern sind

hauptsächlich folgende Punkte zu regeln:

- die Zusammensetzung des

Vertretungsorgans der Arbeitnehmer und dessen Befugnisse

- das Verfahren über die

Unterrichtung und Anhörung

- die Mitbestimmung der

Arbeitnehmer im Aufsichtsrat oder Verwaltungsorgan.

Die Verhandlungsdauer ist auf 6

Monate begrenzt, kann jedoch durch Übereinkunft der

Verhandlungspartner auf 1 Jahr verlängert werden. Dem

Verhandlungsgremium können auch Gewerkschaftsvertreter, die nicht im

Unternehmen beschäftigt sind, angehören.

Erzielt das besondere

Verhandlungsgremium (BVG) innerhalb des Verhandlungszeitraums mit den

Organen der beteiligten Gesellschaften keine Einigung findet die sog.

Auffangregelung für die Arbeitnehmerbeteiligung Anwendung.

Unterliegt eine der beteiligten

Gesellschaften nach nationalem Recht Vorschriften über die

Unternehmensmitbestimmung, so muss nach der Auffangregelung auch die

SE Arbeitnehmervertreter zu ihrem Aufsichts- oder Verwaltungsorgan

zulassen, und zwar entsprechend dem zahlenmäßigen Verhältnis , das

für dem nationalstaatlichem Mitbestimmungsrecht unterliegende

Gesellschaft maßgeblich war.

Im Falle der Umwandlung einer

Gesellschaft in eine SE finden sämtliche vor der Umwandlung geltenden

Mitbestimmungsregeln auch nach der Umwandlung unverändert Anwendung.

Unterlag keine der Beteiligten nach nationalem Recht Regelungen über

die Mitbestimmung, so ist auch die SE nicht verpflichtet,

Arbeitnehmervertreter zu ihren Aufsichts- oder Verwaltungsorganen

zuzulassen.

Zukunftsaussichten

Es wird sich zeigen, welchen

Zuspruch diese neue Gesellschaftsform in der nächsten Zeit finden

wird. Interessant könnte dies für Unternehmen sein, die diverse

Tochtergesellschaften in eine SE einbringen wollen, um auf diese Weise

den Verwaltungsaufwand einer jeden Tochter erheblich reduzieren und

somit Kostenminderung zu schaffen.

Aus rechtlichen und

steuerrechtlichen Gründen, kann auch eine Sitzverlegung in einen

anderen EU-Mitgliedstaat interessant werden.

Andererseits könnte eine

weitere Verfolgung der Erarbeitung einer EU-einheitlichen

Steuerbemessungsgrundlage auf Basis von IAS/IFRS der 4.

EU-Bilanzrichtlinie zu einer angeglichenen Besteuerung der

Mitgliedstaaten führen.

Ob mit der Europäischen

Aktiengesellschaft (SE) die lange eingeforderte, von

nationalstaatlichen Bestimmungen befreite Gesellschaftsform zur

Verfügung gestellt wird, scheint angesichts der zahlreichen Bereiche,

in denen die Gesellschaft den jeweiligen nationalen Vorschriften über

Aktiengesellschaften unterliegt, recht zweifelhaft. Man denke nur an

die Probleme beim Mitbestimmungsrecht und an die länderspezifische

Steuererhebung.

© ESI 2005

Hier

können Sie sich das Gesetz zur Einführung der Europäischen

Gesellschaft (SEEG) als PDF-Datei herunterladen.

Quelle: Deutsches Bundesgesetzblatt

Jahrgang 2004 Teil I Nr. 73 vom 28. Dezember 2004

|

239 KB

|

|